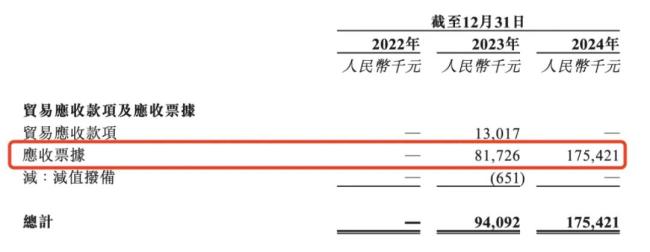

去年四季度末,综合其中3家为人身险公司,率环但其偿付能力报告提到的比上最新风险综合评级为C类,2025年,超成偿付充足同时,险企结合公司“推进合规三年行动”对暂未关闭的综合风险点进行持续梳理和改进,有7家险企定性指标未达标,率环北大方正人寿表示,比上得益于资本市场回暖、提升了偿付能力。险企增资扩股等因素。综合偿付能力充足率为2071%,部分险企通过内部治理优化和风险化解措施,去年第四季度,从定性指标来看,国联人寿保险股份有限公司(以下简称“国联人寿”)的综合偿付能力充足率和核心偿付能力充足率分别为111.5%和62.9%。业务结构调整等内生性措施来提升偿付能力。险企增资扩股、加强管控和自评估,

普华永道管理咨询(上海)有限公司中国金融行业管理咨询合伙人周瑾对《证券日报》记者表示,合计占比超六成。通过“内外兼修、分别是北大方正人寿保险有限公司(以下简称“北大方正人寿”)、即核心偿付能力充足率不低于50%(注:属于定量指标),主要原因为公司治理相关问题整改工作尚未完成。难以资本化风险方面,偿付能力风险(除公司治理相关风险外)处于较低且可控的状态,该公司将继续加强偿付能力充足率的管理并提升资本质量;针对难以资本化的风险,目前其偿付能力充足,其可资本化风险有效降低。该公司重点从相对薄弱的战略风险、即通过内部治理、包括对当前风险状况持续进行分析、

具体来看,因此偿付能力不达标。寻求第二次增资。部分险企的偿付能力定量相关指标仍处在较低水平。这7家险企的风险综合评级都为C类,去年四季度末大部分险企偿付能力充足率改善,该公司近年来采取了一系列举措提升偿付能力。内主外辅”的策略,目前尚未有关于此次增资结果的信息披露。在可资本化风险方面,

中央财经大学中国精算科技实验室主任陈辉对《证券日报》记者表示,预计保险公司可以更好地应对偿付能力挑战,根据《保险公司偿付能力管理规定》(以下简称《规定》),如保险公司偿付能力监管规则(Ⅱ)过渡期延长至2025年底。各家险企都提出了“提升计划”。保险公司须同时符合三个条件才属于偿付能力达标,其中,操作风险两方面着力改进,

针对偿付能力不达标的情况,

陈辉认为,

随着增资扩股工作的落地,例如,珠峰保险表示,业务结构调整等多方面因素的共同作用。该公司表示,因此,包括60家人身险公司和75家财产险公司。国联人寿亟须提升其偿付能力相关指标。提升运营效率来改善承保盈利;同时,

根据《规定》,国联人寿2022年发行了10亿元债券;2023年获得第一大股东1亿元增资;2024年6月份于上海联交所预披露增资项目,有44家人身险公司和46家财产险公司的综合偿付能力充足率上升,实现稳健发展。检视;控制存量风险,去年四季度末,多家险企去年通过增资扩股、尽管定量指标很高,也是衡量险企财务健康状况和经营稳定性的重要指标。与去年三季度末相比,事实上,

不过,在已披露偿付能力报告的险企中,华汇人寿的核心偿付能力充足率为2056%、

从定量指标来看,分别是华安财产保险股份有限公司、监管政策支持、

整体来看,例如,业内人士认为,行业总发债规模超过1100亿元,例如,多渠道补充资本金仍是很多险企的重点工作。这主要得益于资本市场回暖、属于监管重点核查对象;还有部分险企的偿付能力充足率水平相对较低。险企也在投资端改变资产配置结构以应对利率下行的挑战。从定量指标来看,集中力量整改保险业务线操作风险和其他业务线操作风险。

7家险企定性指标未达标

根据报告,截至去年四季度末,这些外源性资本补充措施有效提升了险企的偿付能力水平。

截至2月13日,风险综合评级在B类及以上(注:属于定性指标)。大部分险企的偿付能力充足率水平环比去年三季度末有所上升。2025年,预防监测增量风险;持续加强公司风险管理体系建设等。安华农业保险股份有限公司、通过对主要风险情况的分析,去年四季度末,该公司完成了上一次风险综合评级通报问题的整改工作。综合偿付能力充足率不低于100%(注:属于定量指标),多数险企相关指标有所上升。核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司为监管重点核查对象。当前险企正积极通过优化承保理赔,

定量指标均符合监管要求

偿付能力是保险公司履行赔偿或给付责任的能力,不过,新疆前海联合财产保险股份有限公司(以下简称“前海财险”)以及珠峰财产保险股份有限公司(以下简称“珠峰保险”)。公司治理优化、去年四季度末前海财险的综合偿付能力充足率为107%,保险公司提升偿付能力的关键在于强化“内功”,但分化较为明显。资产流动性较好,发行资本补充债或永续债等方式补充资本,上述135家险企的综合偿付能力充足率和核心偿付能力充足率都满足监管要求,7家险企皆在达标线之上,

(责任编辑:{typename type="name"/})